Living in the UK means tax is part of everyday life. Bago mo pa makita ang sweldo mo, may bawas na agad. For a single-income household like us, mas ramdam ang impact. Isang sweldo lang ang sumasalo sa lahat. Rent o mortgage, bills, food, childcare, at iba pa.

The UK uses a progressive tax system. Ibig sabihin, hindi pare-pareho ang tax rate ng buong income mo. Hinahati ang income sa bands, at bawat band may sariling percentage.

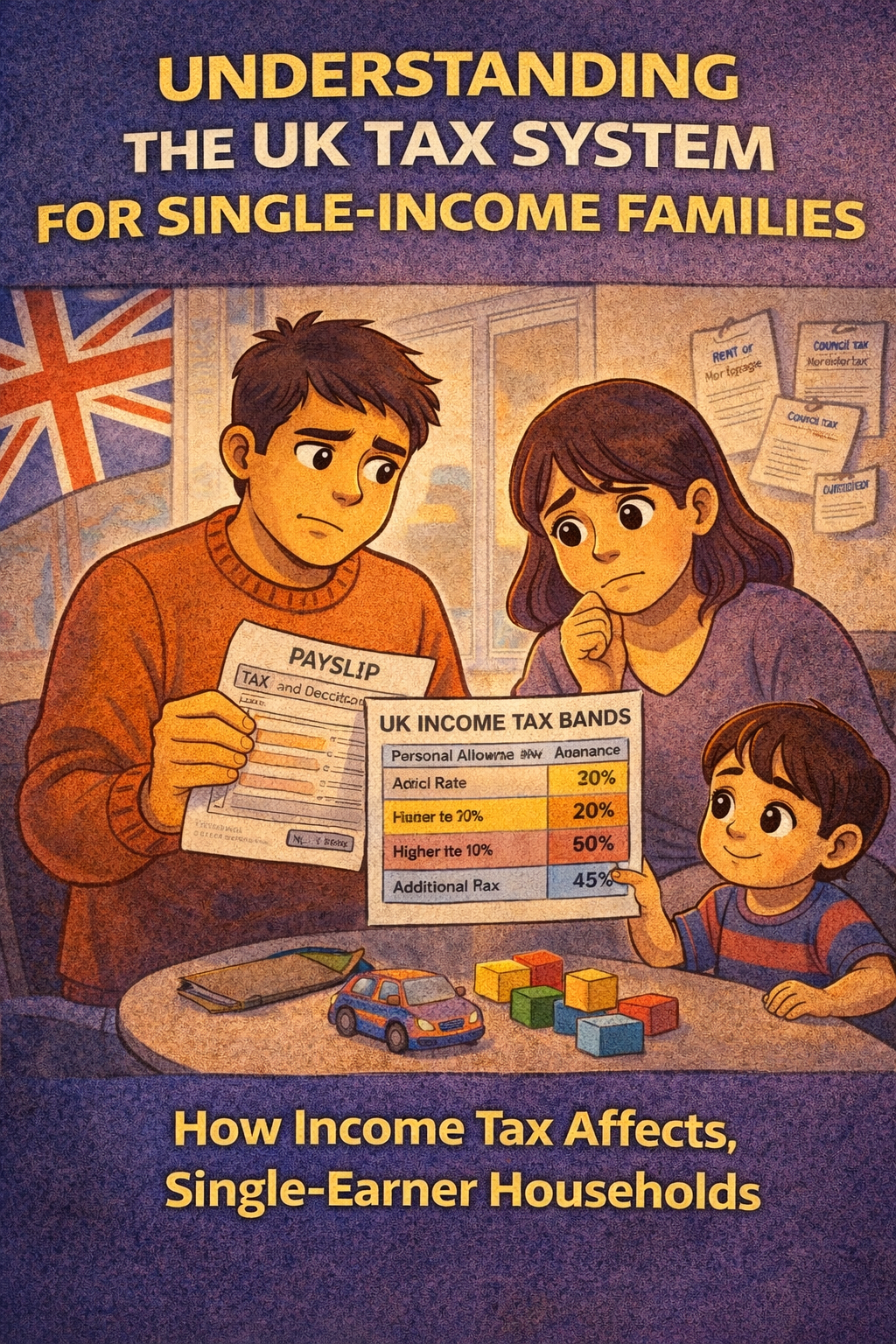

Una, may personal allowance. Ito ang amount na pwede mong kitain bago ka magbayad ng income tax. The standard personal allowance is £12,570. Kung below dito ang income mo, wala kang income tax. Pero once lumagpas ka dito, doon na magsisimula ang tax.

After that, papasok ka sa basic rate. Income from £12,571 to £50,270 is taxed at 20 percent. Dito napupunta ang karamihan ng working families. Kahit 20 percent pa lang, ramdam na ramdam mo na ang bawas, lalo na kung ikaw lang ang earner sa pamilya.

Kapag lumagpas ka sa £50,270, papasok na ang higher rate. Income between £50,271 and £125,140 is taxed at 40 percent. Dito mas mabigat ang tama sa single-income households. Yes, mas mataas ang gross income, pero malaking bahagi ng increase napupunta na sa tax.

Pag umabot ka ng £100,000, may isa pang epekto. Unti-unting nawawala ang personal allowance mo. For every £2 na kinikita mo above £100,000, £1 ang nawawala sa allowance mo. By the time umabot ka sa £125,140, wala na ang personal allowance. Ito ang dahilan kung bakit sobrang taas ng effective tax sa income range na ito.

Above £125,140, papasok ang additional rate na 45 percent. Hindi lahat umaabot dito, pero ipinapakita nito kung gaano ka-steep ang tax system habang tumataas ang income.

Bukod sa income tax, may National Insurance pa. Separate ito sa income tax. National Insurance is charged at 8 percenton earnings between £12,570 and £50,270, at 2 percent sa income above that. Kahit bumaba ang percentage, lumalaki pa rin ang actual amount na binabayaran.

Para sa single-income families, mas ramdam ang structure na ito. Walang second salary na sasalo. Kapag hindi nagwo-work ang partner, halos hindi nagagamit ang personal allowance niya. May Marriage Allowance, kung saan pwede ilipat ang maliit na portion ng unused allowance, pero limited lang ang benefit. Nakakatulong, pero hindi nito binabago ang overall picture.

May Child Benefit din, na malaking tulong sa pamilya. Pero once lumampas ang income sa certain level, may clawback na through tax. Dito mo mararamdaman na minsan, kahit tumaas ang sweldo mo, parang hindi ganun kalaki ang nadagdag sa take-home pay.

Sa totoong buhay, ganito ang epekto. Mukhang okay ang gross salary, pero ang net pay ang tunay na basehan ng budget. Income tax at National Insurance ang pinakamalaking bawas. Para sa single-income household, direktang naaapektuhan ang housing choices, savings, at daily spending.

Kapag naiintindihan mo na ang percentages at tax bands, nababawasan ang frustration. Hindi ka na nagtatanong kung saan napunta ang pera. Mas nagiging intentional ka sa pag-budget. Mas binabantayan mo ang payslip at tax code. Mas handa ka kapag may income increase.

Yes, ang UK tax system ang nagpapatakbo ng public services. Schools, healthcare, roads, at support systems. As a parent, importante iyon. Pero sa loob ng bahay, kailangan ng maingat na planning, lalo na kapag isa lang ang kumikita.

Para sa mga single-income families, ang pag-intindi sa tax system ay hindi para umiwas sa tax. Para ito makapag-plano nang maayos at mabuhay nang mas stable bilang pamilya.

– Until then, love you bye! And that’s #Dadbuhay.

Leave a comment